Fintech là gì? Hiểu rõ về “Công nghệ tài chính” trong 5 phút!

Cho tới tận ngày nay ở một số đất nước phát triển, Fintech vẫn bị coi là mối đe dọa cho sự an toàn của hệ thống tài chính, gây vi phạm đến luật bảo vệ người tiêu dùng và làm đảo lộn những nền tảng cơ bản nhất của ngành ngân hàng. Tuy nhiên trên thực tế, Fintech hoàn toàn có thể là sự thay đổi mang tính cách mạng giúp thúc đẩy sự tăng trưởng cho cả nền kinh tế.

Vậy Fintech là gì? Sự xuất hiện của các giải pháp Fintech đang ảnh hưởng thế nào tới cuộc sống? Mức độ tiếp nhận của người dân và chính phủ Việt Nam với sự đổi mới từ công nghệ trong lĩnh vực tài chính ra sao? Cùng tìm hiểu tất cả về Fintech trong bài viết sau!

Nội dung chính:

1. Fintech – Công nghệ tài chính là gì?

Fintech (viết tắt từ Financial Technology – dịch ra là Công nghệ tài chính) là thuật ngữ chỉ việc áp dụng những công nghệ tiên tiến để cải thiện, nâng cao chất lượng của các phương pháp cung cấp dịch vụ tài chính truyền thống.

Trong lịch sử, Fintech đã xuất hiện từ những năm 1850, cho đến khi cuộc cách mạng công nghiệp 4.0 phát triển thì thuật ngữ này mới thực sự được công chúng quan tâm.

Ban đầu, Fintech được sử dụng cho công nghệ lưu trữ dữ liệu của các tổ chức tài chính thương mại. Sau đó, từ cuối thập kỷ đầu tiên của thế kỷ 21, thuật ngữ này được mở rộng bao gồm tất cả những đổi mới công nghệ trong lĩnh vực tài chính như: dịch vụ ngân hàng di động, đầu tư trực tuyến, ví điện tử, cho vay ngang hàng, tiền mã hóa Bitcoin,…

>> 6 Ứng dụng Fintech nổi bật tại Việt Nam năm 2022

Hiện nay, trên thế giới có tổng cộng đến hơn 10.000 công ty Fintech đang cạnh tranh với các ngân hàng trong lĩnh vực tài chính, trong khi đó tại Việt Nam ghi nhận con số là hơn 150 công ty đang hoạt động trong lĩnh vực công nghệ tài chính tính đến thời điểm cuối năm 2021.

Công ty Fintech được hiểu là những công ty công nghệ triển khai xây dựng nền tảng tài chính số hoặc cũng có thể là những tổ chức tài chính áp dụng kỹ thuật số, công nghệ vào hoạt động của họ.

>> Top 5 công ty Fintech tăng trưởng tốt nhất ở Việt Nam

2. Fintech bao gồm những gì?

Dựa theo chức năng và đối tượng, các sản phẩm Fintech hiện bao gồm 2 nhóm:

- Nhóm thứ nhất – Phục vụ người tiêu dùng: là các giải pháp giúp cải tiến trải nghiệm khách hàng trong các hoạt động tài chính như giao dịch thanh toán, vay tiền, gọi vốn cộng đồng, đầu tư,…

- Nhóm thứ hai – Back-office: là các công ty hỗ trợ, cung cấp các giải pháp công nghệ cho các tổ chức phát hành hoặc đại lý phân phối như bảo mật thông tin, nhận diện người dùng, quản trị rủi ro…

Theo đó, để đáp ứng được nhu cầu sử dụng dịch vụ tài chính số của người dân một cách thuận tiện nhất, hệ sinh thái Fintech đã cho ra đời hàng loạt các sản phẩm tiêu biểu cụ thể như:

2.1. Ví điện tử

Ví điện tử được xem là giải pháp Fintech làm thay đổi thói quen sử dụng tiền mặt của người dùng trong chi tiêu tài chính với việc: chuyển nhận tiền, thanh toán hóa đơn, nạp tiền điện thoại, mua sắm hàng hóa,… tất cả đều được diễn ra trực tuyến một cách nhanh chóng và tiện lợi.

Thông thường ví điện tử của khách hàng sẽ được liên kết với ngân hàng sau đó nạp tiền thì mới có thể thực hiện thanh toán các giao dịch.

Một số ví điện tử nổi tiếng trên toàn thế giới như: PayPal, Apple Pay, Venmo,… hay tại Việt Nam không thể không nhắc đến: MoMo, VNPay, ZaloPay, Moca, ShopeePay…

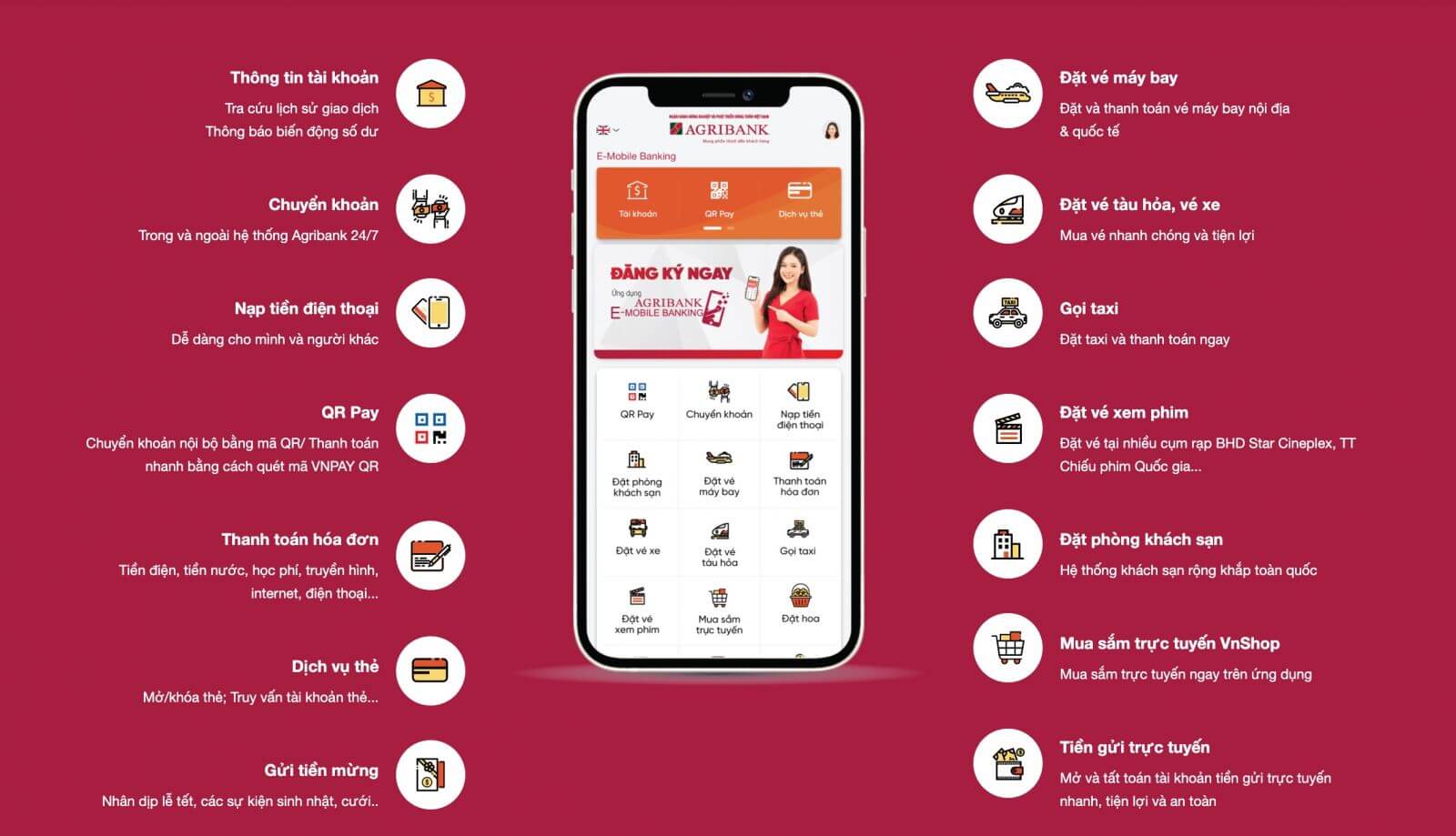

2.2. E-Banking

E-Banking được coi là minh chứng điển hình nhất cho sự hợp tác giữa ngân hàng và Fintech. Theo ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán Ngân hàng Nhà nước chia sẻ: “Nhờ đến với Fintech, các ngân hàng đã có được cả một hệ sinh thái số”.

E-Banking là bộ công cụ quản lý tài chính thông minh giao dịch 24/7, bao gồm: Mobile-banking, Internet-banking, SMS-banking,.. Để sử dụng được các sản phẩm số này, khách hàng vẫn cần đến ngân hàng để hoàn tất thủ tục đăng ký, nhận thẻ ATM nội địa và được cấp tài khoản để sử dụng các dịch vụ online.

Bộ công cụ này sẽ bao gồm đầy đủ các chức năng ngân hàng như kiểm tra số dư, lịch sử giao dịch, chuyển tiền, thanh toán, vay vốn, đầu tư và bảo hiểm.

Nhờ có e-Banking, khách hàng có thể thực hiện các giao dịch tài chính online tại bất cứ đâu và bất cứ thời điểm nào, tất cả các quy trình đều được đơn giản hóa, tăng tốc độ giao dịch và đề cao tính bảo mật.

2.3. P2P Lending (Cho vay ngang hàng)

P2P Lending (còn được gọi là Cho vay ngang hàng) là ứng dụng được thiết kế và xây dựng trên nền tảng công nghệ 4.0, kết nối trực tiếp giữa người vay tiền và người cho vay (nhà đầu tư) mà không cần thông qua bất cứ ngân hàng hay tổ chức tài chính nào.

Đặc biệt, khi đầu tư vào mô hình P2P Lending người dùng thực hiện hoàn toàn trên nền tảng số với những lợi ích tuyệt vời như:

- Lợi nhuận hấp dẫn: So với đầu tư truyền thống thì P2P Lending mang lại lãi suất cao hơn rất nhiều. Mức lãi suất dao động từ 15%-20%/ năm. Chẳng hạn, như đầu tư qua mô hình P2P Lending tại Fiin Credit lãi suất là 20%/năm, vượt trội hơn rất nhiều so với việc gửi tiết kiệm ngân hàng.

- Quy trình, thủ tục nhanh chóng: Nhờ việc ứng dụng công nghệ hiện đại và các tính năng hữu ích đã rút ngắn thời gian quy trình cũng như duyệt hồ sơ, thủ tục đầu tư và vay vốn. Khi đăng ký hồ sơ, cả nhà đầu tư và người đi vay đều thực hiện hoàn toàn online chỉ mất từ 1-3 phút.

- Dễ dàng tham gia từ số vốn nhỏ: Chỉ với số vốn từ 1 triệu đồng bạn có thể tham gia đầu tư qua mô hình P2P lending một cách tiết kiệm và hiệu quả. Từ số vốn nhỏ, bạn hoàn toàn có thể tái đầu tư để nhận khoản lãi kép, từ đó tăng hiệu quả của quá trình đầu tư.

P2P Lending được xem là mảng mạnh nhất của Fintech Việt Nam trong thời gian gần đây, không chỉ giúp nhà đầu tư dễ dàng lựa chọn khoản cho vay với mức lãi suất hấp dẫn, mà còn là giải pháp cấp vốn tức thì cho các cá nhân và doanh nghiệp nhỏ đang gặp khó khăn về tài chính.

Có thể thấy sự ra đời của các công ty kinh doanh dịch vụ tài chính dựa trên trên nền tảng công nghệ (Fintech) như mô hình P2P Lending đã mở ra kênh tiếp cận vốn mới cho những khách hàng không đủ tiêu chuẩn vốn vay ngân hàng, đồng thời giúp đẩy lùi hoạt động vay nóng tín dụng đen hiệu quả.

Một số công ty cho vay ngang hàng uy tín ở nước ta có thể kể đến như: Fiin Credit, Tima, Vayonline247, Doctor Dong,…

2.4. Ứng dụng đầu tư chứng khoán

Thay vì phải đến tận các sàn giao dịch chứng khoán như trước đây, sự bùng nổ của Fintech đã đơn giản hóa mọi thao tác cho nhà đầu tư chỉ trên một chiếc điện thoại di động.

Không nằm ngoài xu hướng phát triển của công nghệ tài chính, các công ty chứng khoán đã rất nhanh nhạy và triển khai hàng loạt các ứng dụng đầu tư chứng khoán nhằm đơn giản hóa mọi quy trình cho nhà đầu tư. Một số ứng dụng đầu tư chứng khoán mà bạn có thể tham khảo như: VnDirect, Finhay, Infina,…

Các app đầu tư chứng khoán không chỉ hỗ trợ thực hiện các giao dịch, theo dõi thị trường mà còn tích hợp các công cụ phân tích giúp nhà đầu tư đưa ra được các quyết định đầu tư phù hợp nhất.

Chỉ với chiếc smartphone có kết nối Internet, nhà đầu tư chỉ cần ngồi nhà cũng có thể nắm bắt các thông tin về biến động thị trường, tình hình kinh doanh của các đơn vị có cổ phiếu được niêm yết trên sàn chứng khoán.

2.5. Ứng dụng quản lý ngân sách

Không còn sổ sách rườm rà, không còn ghi chép thủ công chi tiêu hằng ngày, giờ đây việc quản lý tài chính cá nhân đã trở nên dễ dàng hơn rất nhiều nhờ sự phát triển của ngành Công nghệ tài chính (Fintech).

Không chỉ giúp người dùng dễ dàng theo dõi các khoản chi tiêu, thu nhập, hoá đơn hàng ngày, các ứng dụng quản lý ngân sách còn hỗ trợ người sử dụng lập các kế hoạch chi tiêu trong tuần, tháng, năm. Một số ứng dụng quản lý chi tiêu hiệu quả mà bạn có thể tham khảo như: Money Lover, Spendee, MISA Money Keeper,…

Với sự góp mặt của các ứng dụng Fintech quản lý ngân sách, bạn hoàn toàn làm chủ tài chính cá nhân thông qua các ghi chép, số liệu; chẳng hạn; với mức lương hằng tháng bạn nhận được, bạn đã chi tiêu những gì, khoản tiền bạn tiêu có vượt quá mức ngân sách cho phép không,… từ đó có thể đưa ra những kế hoạch phân bổ tài chính hợp lý hơn.

2.6. Mua trước trả sau (Buy Now Pay Later)

Một trong những thành tựu to lớn của ngành Fintech không thể không nhắc đến chính là sự ra đời của các ứng dụng Buy Now Pay Later (Mua trước trả sau).

Buy Now Pay Later (Mua trước-Trả sau) là hình thức thanh toán trực tuyến cho phép khách hàng mua sắm hàng hóa mà không phải chi trả toàn bộ chi phí một lần. Người dùng có thể chia nhỏ số tiền phải trả thành nhiều lần và thanh toán theo từng chu kỳ mà không phát sinh bất cứ một chi phí nào nếu trả đúng hạn.

Điểm nổi bật của hình thức Mua trước Trả sau chính là thủ tục đăng ký đơn giản, thao tác thuận tiện với các danh mục sản phẩm đa dạng nhằm đáp ứng tối đa nhu cầu tài chính của người dùng.

Đây cũng được xem là một giải pháp cân đối chi tiêu thông minh tương tự các ứng dụng quản lý ngân sách phía trên.

2.7. Tiền điện tử (Cryptocurrency)

Cryptocurrency là loại hình tiền điện tử (tiền mã hóa) phi tập trung và không chịu sự quản lý bởi bất kỳ cơ quan trung ương nào. Nó được lưu trữ và giao dịch thông qua phần mềm, ứng dụng di động hay thông qua ví kỹ thuật số chuyên dụng. Tất cả các giao dịch đều được thực hiện trên thiết bị điện thoại thông minh hay máy tính bảng.

Hiện nay ở Việt Nam, công nghệ tiền mã hóa vẫn chưa được cấp phép giao dịch và chưa nhận được sự bảo vệ trong khuôn khổ pháp luật của Nhà nước. Tuy nhiên trên thế giới, tiền điện tử lại đang đóng vai trò như một phương tiện trao đổi, có thể lưu trữ giá trị và là một đơn vị đo lường.

Mặc dù tiền điện tử có rất ít giá trị nội tại nhưng nhờ tính bảo mật gần như tuyệt đối, cùng sự tiện lợi và nhanh chóng, chúng là ứng dụng Fintech sáng giá nhằm xác định giá trị cho các loại tài sản khác.

2.8. Công nghệ chuỗi khối (Blockchain)

Nhằm đối phó với cuộc khủng hoảng tài chính toàn cầu năm 2008, Satoshi Nakamoto (cha đẻ của đồng tiền mã hóa đầu tiên – Bitcoin) đã phát minh ra một giao thức hệ thống tiền điện tử ngang hàng, giao thức đó đã trở thành nền tảng để phát triển nên công nghệ Blockchain ngày nay.

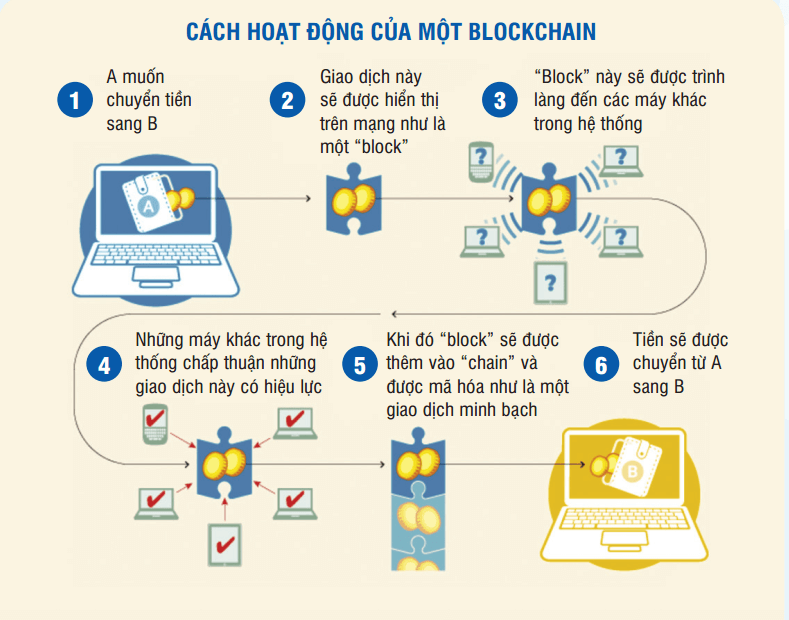

Blockchain đóng vai trò như một “cuốn sổ cái” ghi chép lại toàn bộ giao dịch với tiền điện tử đã diễn ra, “cuốn sổ” này hoàn toàn không có cơ sở dữ liệu trung tâm, mà nó được vận hành thông qua hệ thống mạng máy tính của các “tình nguyện viên” trên khắp thế giới.

Blockchain là công khai, bất kỳ ai cũng có thể xem được nó vào bất kỳ thời điểm nào bởi nó nằm trên mạng. Công nghệ này bảo mật thông tin thông qua các chuỗi (blocks) đã được mã hóa, cho phép người này gửi tiền cho người khác một cách an toàn mà không cần thông qua ngân hàng hoặc các nhà cung cấp dịch vụ tài chính.

Một số báo cáo cho rằng, blockchain có khả năng thay thế các công nghệ cũ của ngành ngân hàng, bởi chúng tạo ra một cơ sở dữ liệu bảo mật và đáng tin cậy hơn những gì hiện có. Quan hệ hợp tác này giữa Fintech và ngân hàng được kỳ vọng sẽ đưa các sản phẩm tài chính kỹ thuật số trở nên phổ biến rộng rãi.

3. Lợi ích của Fintech trong cuộc cách mạng 4.0

Không thể phủ nhận rằng Công nghệ tài chính là một trong những thành quả dẫn đầu của cuộc cách mạng 4.0, với những đóng góp lớn lao tới cuộc sống con người bằng cách:

- Nâng cao chất lượng dịch vụ tài chính: Nhờ những đổi mới và đột phá về công nghệ, Fintech đã giúp cho các tổ chức tài chính cung cấp sản phẩm/ dịch vụ nhanh chóng hơn, tiết kiệm chi phí hơn, không giới hạn không gian và thời gian, từ đó gia tăng được sự hài lòng của khách hàng.

- Cải tiến phương thức giao dịch: Chuyển đổi xu hướng từ giao dịch tiền mặt trực tiếp sang giao dịch trực tuyến mà nổi bật nhất là các dịch vụ ngân hàng số như Ví điện tử, Internet Banking,…

- Xóa bỏ rào cản tiếp cận dịch vụ tài chính: Sự ra đời của Fintech đã tạo ra giải pháp cho người dân ở vùng sâu, vùng xa, khó tiếp cận các dịch vụ tài chính. Ngoài ra, cá nhân không có nhiều tài sản cầm cố hoặc doanh nghiệp vừa và nhỏ cũng là những đối tượng mà Fintech hướng tới bởi họ không có khả năng vay vốn từ ngân hàng do những đòi hỏi khắt khe và thủ tục phức tạp.

4. Những thách thức lớn khi ứng dụng Fintech

Mặc dù Fintech đang có sự phát triển không ngừng trên toàn thế giới, song việc triển khai áp dụng công nghệ vào lĩnh vực tài chính tại Việt Nam vẫn còn đứng trước rất nhiều rào cản:

4.1. Đối với người dùng

- Rủi ro an ninh mạng: với việc ngày càng gia tăng các tội phạm mạng và cách lưu trữ dữ liệu phi tập trung như hiện tại, khách hàng khi sử dụng các tiện ích từ Fintech có nguy cơ phải đối mặt với các tình huống bị đánh cắp dữ liệu, lộ lọt thông tin cá nhân.

- Bẫy lừa đảo: Sự “hiện đại” của Fintech sẽ là một trở ngại lớn cho những người không có nhiều hiểu biết về công nghệ. Việc sử dụng các dịch vụ tài chính nhưng không hiểu rõ về sản phẩm, không có kiến thức nền tảng, không biết cách bảo mật thông tin sẽ khiến người dùng dễ mắc vào bẫy của các đơn vị lừa đảo, tín dụng đen online núp bóng công ty Fintech, tạo sơ hở để các tội phạm công nghệ tấn công chiếm đoạt tiền.

4.2. Đối với các đơn vị Fintech

- Tính cạnh tranh cao: Fintech là thị trường béo bở mà bất cứ ai cũng có thể nhảy vào, do đó việc đối mặt và cạnh tranh với nhiều đối thủ khác là lẽ hiển nhiên mà bất cứ startup nào khi lựa chọn Fintech đều phải lường trước.

- Thị trường hỗn loạn: Chưa có hành lang pháp lý rõ ràng, đầy đủ là nguyên nhân xảy ra tình trạng các doanh nghiệp tín dụng đen núp bóng Fintech mọc lên như nấm. “Vàng thau lẫn lộn” vô tình đẩy các tổ chức Fintech uy tín rơi vào thế bí, khi “tín dụng đen” hay tội phạm lừa đảo còn hoành hành thì niềm tin của người dân dành cho các công ty công nghệ tài chính rất dễ lung lay.

5. Tổng quan thị trường công nghệ tài chính tại Việt Nam

5.1. Thành tích ghi nhận trong lĩnh vực Fintech

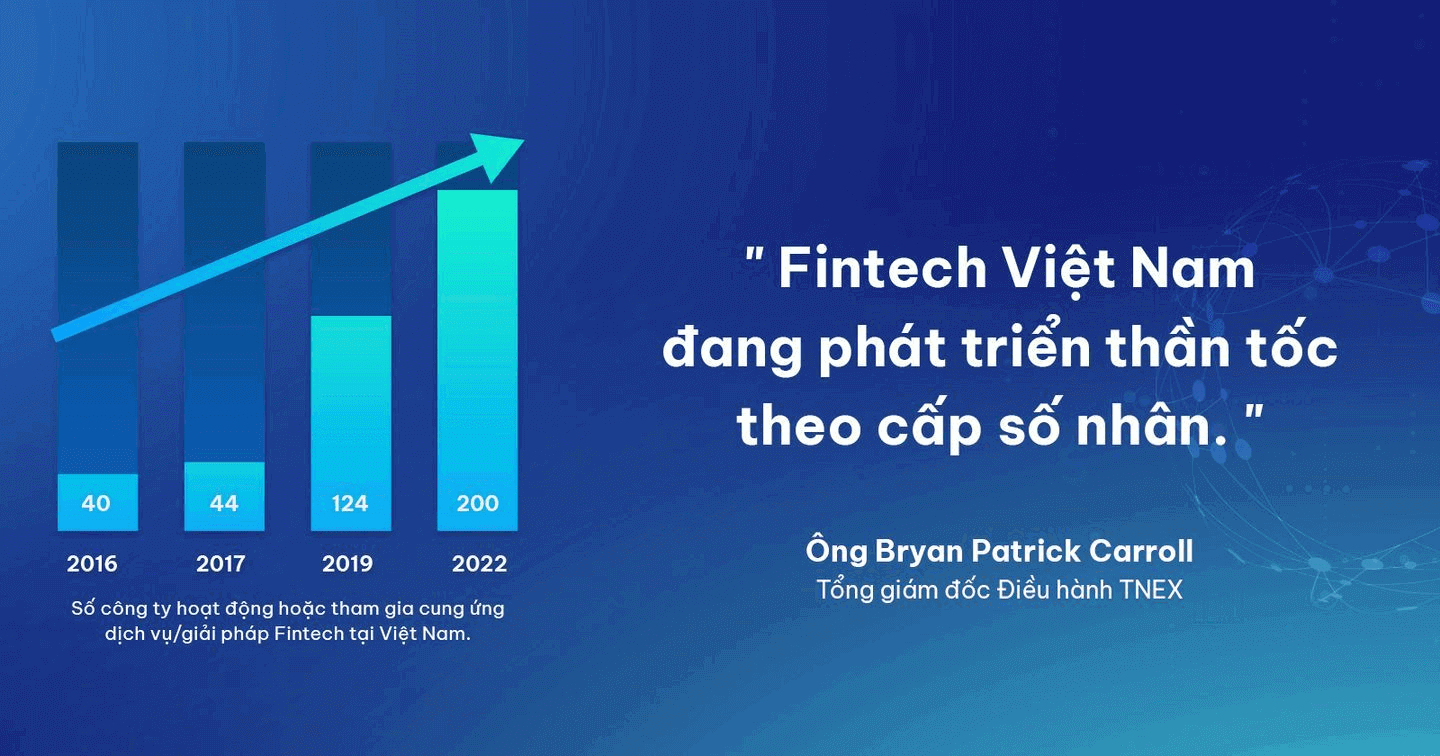

Bất chấp những ảnh hưởng nghiêm trọng từ đại dịch Covid-19 đến kinh tế toàn cầu, Fintech Việt Nam vẫn có sức tăng trưởng mạnh mẽ với hàng loạt dòng vốn lớn rót vào các dự án công nghệ tài chính, cùng với đó là sự ra đời của hàng trăm công ty Startup hoạt động trong lĩnh vực này.

Theo bảng xếp hạng trung tâm Fintech toàn cầu năm 2021, điểm Fintech của Việt Nam xếp hạng 70 trên thế giới, trong đó thành phố Hồ Chí Minh và Hà Nội xếp lần lượt thứ 28 và 33 trong khu vực châu Á – Thái Bình Dương. Đây là thành quả đáng khích lệ với 1 thị trường Fintech non trẻ như nước ta.

5.2. Tiềm năng phát triển Fintech tại Việt Nam

Dựa vào thống kê của Merchant Machine năm 2021, Việt Nam đứng thứ 2 trong danh sách các quốc gia có tỷ lệ người dân được tiếp cận dịch vụ tài chính ngân hàng thấp nhất thế giới. Có tới 69% dân số Việt Nam chưa tiếp cận được dịch vụ tài chính, chưa có tài khoản ngân hàng. Các giao dịch bằng tiền mặt chỉ đạt 26% trong khi tỷ lệ phổ cập Internet của người dân Việt Nam lên tới 66%.

Một điều tích cực là Việt Nam có tỷ lệ dân số trẻ ở mức cao, khả năng nắm bắt công nghệ nhanh nhạy với hơn 70 triệu người dùng điện thoại thông minh. Những yếu tố này là lời khẳng định Việt Nam có tiềm năng rất lớn cho sự phát triển của ngành công nghệ tài chính trong tương lai.

5.3. Tầm nhìn của Chính phủ Việt Nam

Mặc dù Fintech Việt vẫn đang trong giai đoạn đầu phát triển, song lĩnh vực này đã và đang nhận được sự quan tâm, hỗ trợ tích cực từ Chính phủ và các bộ, ngành liên quan.

Nhận thức được tầm quan trọng và tiềm năng của Fintech đối với hệ thống tài chính – ngân hàng, Ban Chỉ đạo Fintech của Ngân hàng Nhà nước (NHNN) cũng đã thiết lập kênh đối thoại trực tiếp với các công ty Fintech để có thể hỗ trợ, tháo gỡ những khó khăn trong quá trình hoạt động.

Tháng 6/2019, NHNN đã nghiên cứu, hoàn thiện Đề án Cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) hoạt động Fintech trong lĩnh vực ngân hàng tại Việt Nam.

Tháng 5/2020, Ban Chỉ đạo Fintech của NHNN đã trình Thủ tướng Chính phủ Đề án Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng nhằm hoàn thiện hệ sinh thái Fintech, tạo điều kiện thuận lợi cho việc triển khai công nghệ mới và thúc đẩy hợp tác giữa các công ty Fintech và hệ thống ngân hàng.

6. Các công ty tiêu biểu cho Fintech toàn diện

Tại Việt Nam, trong số hàng trăm công ty công nghệ tài chính và các startup “kỳ lân”, nổi bật có thể kể đến:

- Fiin Credit với ứng dụng kết nối Tài chính số

- M_Service với ví thanh toán điện tử Momo

- VNG với ứng dụng thanh toán di động ZaloPay

- Finsify Technology với ứng dụng quản lý tài chính Moneylover

- VpBank với ngân hàng số Timo

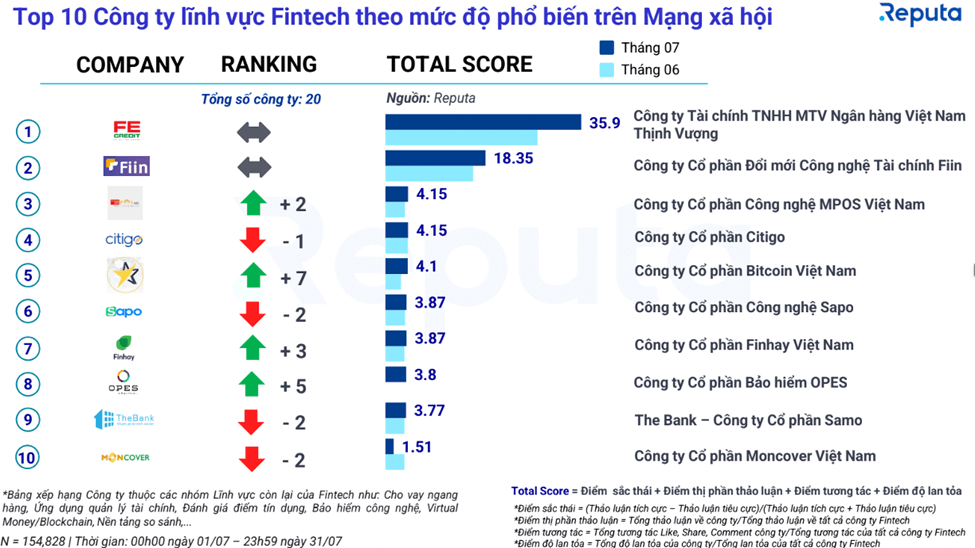

Bên cạnh đó, không thể không nhắc tới môi trường thuận lợi để phát triển Fintech ở Việt Nam đó là Câu lạc bộ chuyên biệt về Fintech (CLB VietFinTech) trực thuộc Hiệp hội ngân hàng để các doanh nghiệp trong ngành gặp gỡ, trao đổi, cập nhật và chia sẻ kinh nghiệm, cùng xây dựng khung pháp lý cho lĩnh vực mới này. Một trong những thành viên hoạt động tích cực của CLB VietFinTech là Công Ty Cổ Phần Đổi Mới Công Nghệ Tài Chính Fiin.

Công Ty Cổ Phần Đổi Mới Công Nghệ Tài Chính Fiin là đơn vị tiên phong hàng đầu Việt Nam trong lĩnh vực tài chính số, hoạt động dưới tên thương hiệu Fiin Credit. Công ty được sáng lập và phát triển bởi chuyên gia tài chính trong lĩnh vực Fintech – CEO Trần Việt Vĩnh.

Được thành lập từ năm 2018, Fiin Credit ra mắt với sản phẩm đầu tiên là ứng dụng kết nối tài chính số: kết nối giữa nhà đầu tư online và người vay dưới mô hình P2P Lending (Cho vay ngang hàng).

Thực hiện sứ mệnh vì sự bình đẳng cho người Việt, từ người trẻ trên 18 tuổi tới người cao tuổi cũng có thể sử dụng dịch vụ tài chính thuận tiện, Fiin Credit cung cấp giải pháp tài chính số toàn diện ngay trên điện thoại di động.

Đến nay, Fiin Credit là 1 Hệ thống Tài chính số toàn diện cung cấp giải pháp tài chính số an toàn, minh bạch và tối ưu cho người dùng, bao gồm các dịch vụ:

- Đầu tư online: Lãi suất đầu tư tới 20%/năm, đảm bảo thu hồi 100% vốn và lãi

- Vay tiền online: Không gặp mặt, không giữ giấy tờ gốc, lãi suất vay thấp nhất thị trường 1,5%/tháng

- Ứng tiền tiêu dùng (Mua trước – Trả sau): Không phí đăng ký, không phí duy trì, miễn lãi tới 45 ngày

- Vay thanh toán trả góp: Trả góp linh hoạt 3,6,9,12 tháng

>> Truy cập website chính thức của Fiin Credit tại: https://fiin.vn/

>> Hoặc tải ngay App để sử dụng dịch vụ:

Là nền tảng kết nối tiên phong hàng đầu trong lĩnh vực P2P Lending, Fiin Credit liên tục được báo chí và đài truyền hình cả nước đánh giá là dịch vụ Cho vay ngang hàng uy tín, giúp người dân được tiếp cận nguồn vốn và kênh đầu tư 4.0 một cách dễ dàng, an toàn nhất.

Các công ty Fintech minh bạch như Fiin Credit luôn tuân thủ pháp luật Việt Nam, đồng thời, nỗ lực hết sức để nâng cao nhận thức của người dân phòng tránh tín dụng đen online, góp phần cùng Chính phủ có khung pháp lý rõ ràng để quản lý thị trường này.

Lời kết,

Sự phát triển của Fintech (công nghệ tài chính) đã cho thấy sức mạnh quyền năng của lĩnh vực này trong việc thay đổi bộ mặt kinh tế nước nhà. Mặc dù còn vấp phải nhiều khó khăn trong quá trình triển khai, song việc Chính phủ đang nỗ lực xây dựng hành lang pháp lý cho Fintech đã khẳng định mô hình này sẽ dần trở thành xu thế tất yếu trong tương lai. Hy vọng với những thông tin trên, bạn đọc đã có cái nhìn toàn cảnh về bức tranh Fintech cũng như lựa chọn cho bản thân giải pháp tài chính số hữu hiệu nhất.

——————————-

? Với 5 năm hoạt động, hiện nay ???? ?????? đã liên tiếp 2 năm (2019 – 2020) nhận giải thưởng “Top 10 Thương hiệu uy tín hàng đầu”.

? Để trở thành thành viên của cộng đồng 1 triệu người tin dùng ???? ??????, đăng ký ngay tại website: https://mobile.fiin.vn

?? Hãy Like và Theo dõi Fanpage và Youtube ???? ?????? để được cập nhật tin tức mới nhất về Tài chính số.

#đầu_tư #Fiin #Fintech #Fiin_Credit #vay_tiền #vay_online #Ứng_tiền_tiêu_dùng #vay_ưu_đãi #Cho_vay #Cho_vay_online #Đầu_tư_online #mua_trước_trả_sau #buy_now_pay_later

? TẢI NGAY trên Android: http://bit.ly/2IHNdxo

? Youtube: https://bit.ly/2QTxwaf

? Website: https://fiin.vn/

? Instagram: https://www.instagram.com/fiincreditvn/

? Tiktok: https://www.tiktok.com/@fiincredit

☎️ Hotline: 1900 633602

???? ?????? – 1 Hệ thống Tài chính số toàn diện cung cấp giải pháp tài chính số an toàn, minh bạch, và tối ưu cho người dùng bao gồm các dịch vụ chính như: Vay tiền, Đầu tư, Ứng tiền tiêu dùng (Mua trước – Trả sau), Ứng tiền tiêu dùng trả góp, cùng nhiều dịch vụ tiện ích khác.