5 Cách phân biệt nền tảng Fintech P2P Lending an toàn

P2P Lending – một trong những mô hình Fintech nổi bật nhất – đang dần trở thành hình thức cho vay quen thuộc, giải pháp tháo gỡ khó khăn kinh tế thời gian vừa qua. Tuy nhiên vì chưa tìm hiểu kỹ, nên nhiều người vẫn lầm tưởng và không phân biệt được đâu là mô hình cho vay an toàn và đâu là lừa đảo tín dụng đen. Hãy cùng Fiin Credit tìm hiểu rõ hơn về sơ đồ hoạt động, cách phân biệt giữa tín dụng đen và kênh cho vay an toàn qua bài viết này!

Nội dung chính:

Người dân liên tục vướng phải tín dụng đen

Thời điểm các thành phố liên tục gia hạn phong tỏa ban hành chỉ định 16 nghiêm ngặt hơn bao giờ hết, nhiều doanh nghiệp công ty ngừng hoạt động khiến người lao động: mất việc, giảm giờ làm.

Thiếu tiền, cạn vốn nhìn xung quanh ai cũng khó khăn, người dân không biết nên xoay sở ở đâu? Họ liều mình rơi vào lời mời mọc “thủ tục nhanh chóng”. Tín dụng đen chủ động tìm đến qua mạng internet, dán tờ rơi trên khắp đường phố, trà trộn khắp các hang cùng ngõ hẻm lợi dụng lúc người dân khó khăn để trục lợi.

Ngày 30/7/2021, theo Kênh 14 đưa tin về trường hợp của chị Y. đã phải gánh số nợ lên đến 480 triệu đồng khi chủ quan vay tiền trên app không rõ nguồn gốc. Vì chưa tìm hiểu kỹ về ứng dụng và cần tiền để trang trải phí sinh hoạt, chị nghĩ vay một ít chắc không sao.

Số tiền chị vay là 3 triệu. Tuy nhiên lúc nhận tiền chỉ có 1,2 triệu đồng sau khi đã trừ rất nhiều phí dịch vụ mà chị chưa hề được thông báo trước và chị phải thanh toán số tiền yêu cầu vay là 3 triệu đồng.

Các đối tượng này đã bày cho chị Y. tạm ứng vay trên app này đập vào app kia để nhanh chóng trả nợ không thì lãi mẹ đẻ lãi con. Số nợ của chị không giảm đi mà còn tăng từ 3 triệu lên đến con số 480 triệu đồng trong thời gian chỉ 1 tháng. Chị đã liên tục bị đe dọa, uy hiếp dùng bạo lực, gây ảnh hưởng cả tới bạn bè, người thân và đồng nghiệp.

Khốn đốn vì kinh tế khó khăn, nay chị lại vướng thêm một khoản nợ nần chồng chất.

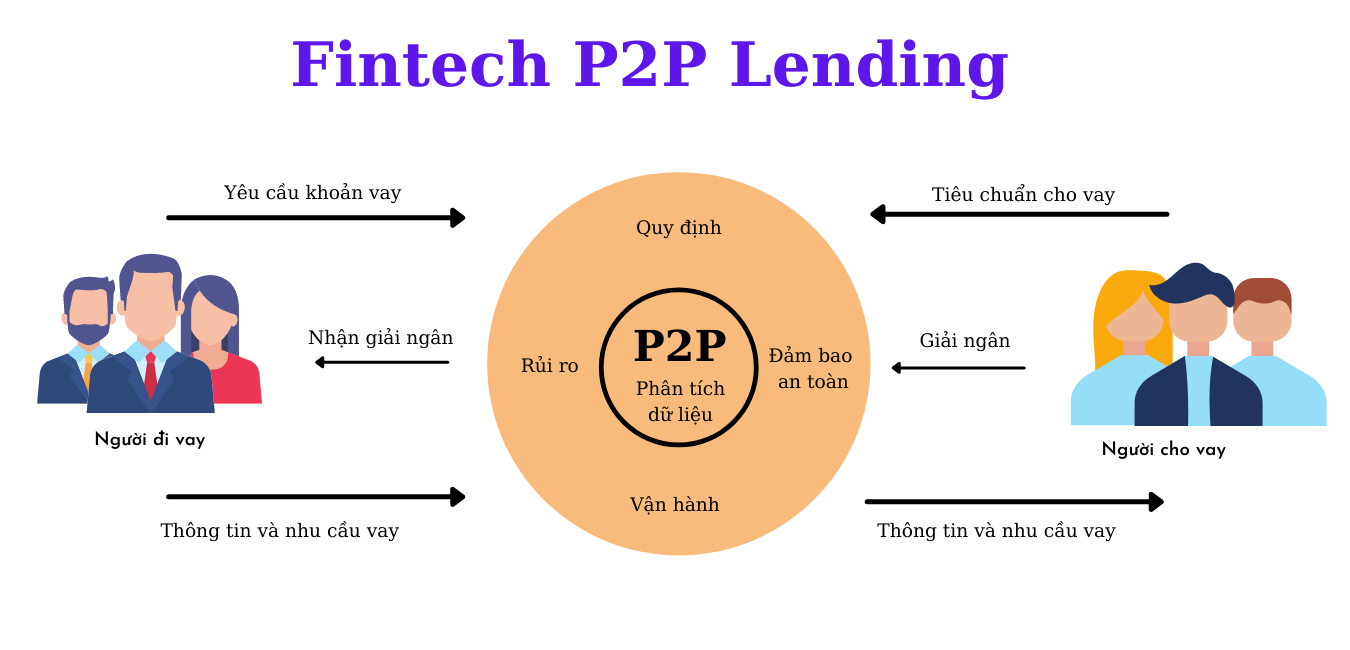

Sơ đồ hoạt động của mô hình Fintech P2P Lending

Cùng Fiin Credit tìm hiểu về mô hình hoạt động cho vay trên nền tảng công nghệ tài chính P2P Lending chính thống để hiểu rõ hơn về cách thức vận hành của mô hình này:

P2P Lending là hình thức cho phép người đi vay được tiếp cận khoản vay trực tiếp từ các cá nhân/tổ chức cho vay trên nền tảng kết nối Internet mà không qua trung gian như các tổ chức tài chính. Bao gồm 3 thành phần: nhà đầu tư/ người cho vay, nền tảng P2P Lending và người vay.

Mô hình được vận hành như sau:

(1) Sau khi người vay hoàn tất hồ sơ vay, P2P thông qua mô hình chấm điểm sẽ chấm điểm hồ sơ của người vay và đưa ra hạn mức cho vay.

(2) Khi người cho vay đồng ý cho vay, tiền được chuyển cho P2P Lending tiếp đó tiền được chuyển cho người vay thông qua nền tảng điện tử.

(3) Các công ty P2P Lending có trách nhiệm đảm bảo an toàn thông tin cho đôi bên, vận hành và theo dõi các khoản vay và cho vay.

Thông qua hình thức này, người vay sẽ có nhiều cơ hội được tiếp cận tới các khoản vốn nhỏ, vay linh hoạt trong thời gian ngắn, trong môi trường vay vốn an toàn được pháp luật cho phép.

>> Tìm hiểu chi tiết về P2P Lending tại loạt bài:

- P2P Lending là gì? Thế nào là Cho vay Ngang hàng?

- Có các mô hình kinh doanh P2P nào hiện nay tại Việt Nam?

- Mức lãi suất cho vay ngang hàng hợp pháp là bao nhiêu?

Ông Trần Việt Vĩnh – CEO của Fiin Credit đã chia sẻ: “Sự ra đời của Fiin không chỉ là giải pháp kết nối nguồn tiền nhàn rỗi trong xã hội đến với những người có nhu cầu vay, những người gặp khó khăn khi tiếp cận nguồn vốn từ ngân hàng, mà còn là một công cụ hữu ích để giảm thiểu nạn tín dụng đen đang hoành hành.”

Fiin Credit – một ứng dụng kết nối tài chính số toàn diện, giải quyết các vấn đề tài chính cho người dùng tiếp cận nguồn tiền nhanh chóng – an toàn – minh bạch:

- Duyệt hồ sơ vay nhanh chỉ trong vòng 5 – 10 phút

- Các khoản vay nhỏ linh hoạt

- Mức lãi suất thấp nhất thị trường trung bình 1,5%/tháng

- Người dùng được quản lý khoản vay ngay trên ứng dụng

- Thông tin cá nhân được bảo mật an toàn

>> Tham khảo chi tiết tại: Dịch vụ cho vay ngắn hạn cá nhân – Fiin Credit

Cách phân biệt P2P an toàn và cho vay tín dụng đen giả danh

Có rất nhiều loại hình lừa đảo đang hoành hành trên thị trường tài chính hiện nay, cùng Fiin so sánh một số đặc điểm cơ bản của P2P Lending an toàn và tín dụng đen thông qua bảng tóm tắt dưới đây:

| Tín dụng đen | P2P Lending chính thống |

| Thông tin địa chỉ công ty và giấy phép kinh doanh mập mờ, không rõ, mâu thuẫn. | Đầy đủ giấy phép kinh doanh, thông tin công ty và chi nhánh văn phòng. |

| Không được nhắc đến trên bất kỳ kênh thông tin hay trang mạng cộng đồng uy tín nào. | Được nhắc đến trên các kênh báo chí, đài truyền hình chính thống: VTV, CTV, HTV, báo Cafef, VnExpress… |

| Lãi suất 1000%/ năm (2,7%/ ngày). | Lãi suất khoảng 1.5%/ tháng. |

| Thường dán tờ rơi trên cột điện, nhắn tin gọi điện mời mọc qua tin nhắn zalo, quảng cáo trên các trang mạng thiếu uy tín. | Có Website, Fanpage, YouTube,… các kênh truyền thông chuyên nghiệp rõ ràng. |

| Các quy định ỡm ờ, thủ tục qua loa. | Có đầy đủ quy định về việc vay và cho vay. Có chính sách bảo mật thông tin và quyền riêng tư của người dùng. |

Hiểu rõ về sơ đồ hoạt động cũng như cách phân biệt với tín dụng đen, sẽ giúp người dân bảo vệ được bản thân và tìm kiếm những nguồn vốn vay an toàn trên các nền tảng Fintech P2P Lending chân chính.

———————-

Qua gần 4 năm hoạt động, hiện nay Fiin Credit đã nhận được sự tin tưởng của hơn 900.000 người dùng và liên tiếp 2 năm (2019 – 2020) nhận giải thưởng “Top 10 Thương hiệu uy tín hàng đầu”.

Hãy Like và Theo dõi Fanpage và Youtube Fiin Credit để được cập nhật tin tức mới nhất về Fintech.

Để trở thành thành viên của cộng đồng hơn 900.000 người tin dùng, đăng ký ngay tại website: https://mobile.fiin.vn

#đầu_tư #Fiin #Fintech #Fiin_Credit #vay_tiền #vay_online #Ứng_tiền_tiêu_dùng #vay_ưu_đãi

TẢI NGAY trên Android: http://bit.ly/2IHNdxo

Youtube: https://bit.ly/2QTxwaf

Website: https://fiin.vn/

Hotline: 1900 633602

FIIN CREDIT – 1 Hệ thống tài chính số toàn diện cho cuộc sống số, cung cấp giải pháp tài chính số an toàn, minh bạch, và tối ưu cho người dùng bao gồm các dịch vụ chính như: ứng tiền tiêu dùng (mua trước – trả sau), ứng tiền tiêu dùng trả góp và cho vay ngang hàng cùng nhiều dịch vụ tiện ích khác.