Đầu tư tài chính dài hạn: 5 Điều cần biết cho nhà đầu tư mới!

Làm giàu từ việc đầu tư tài chính dài hạn không còn xa lạ với nhiều người. Đầu tư tài chính giúp bạn chi trả hay khi cần đưa ra quyết định nào đó mà không phải suy nghĩ bất kỳ điều gì. Vậy đầu tư dài hạn là gì? Làm thế nào để đầu tư dài hạn đạt hiệu quả, sinh lời nhiều nhất có thể? Cùng Fiin.vn tham khảo bài viết dưới đây nhé.

Nội dung chính:

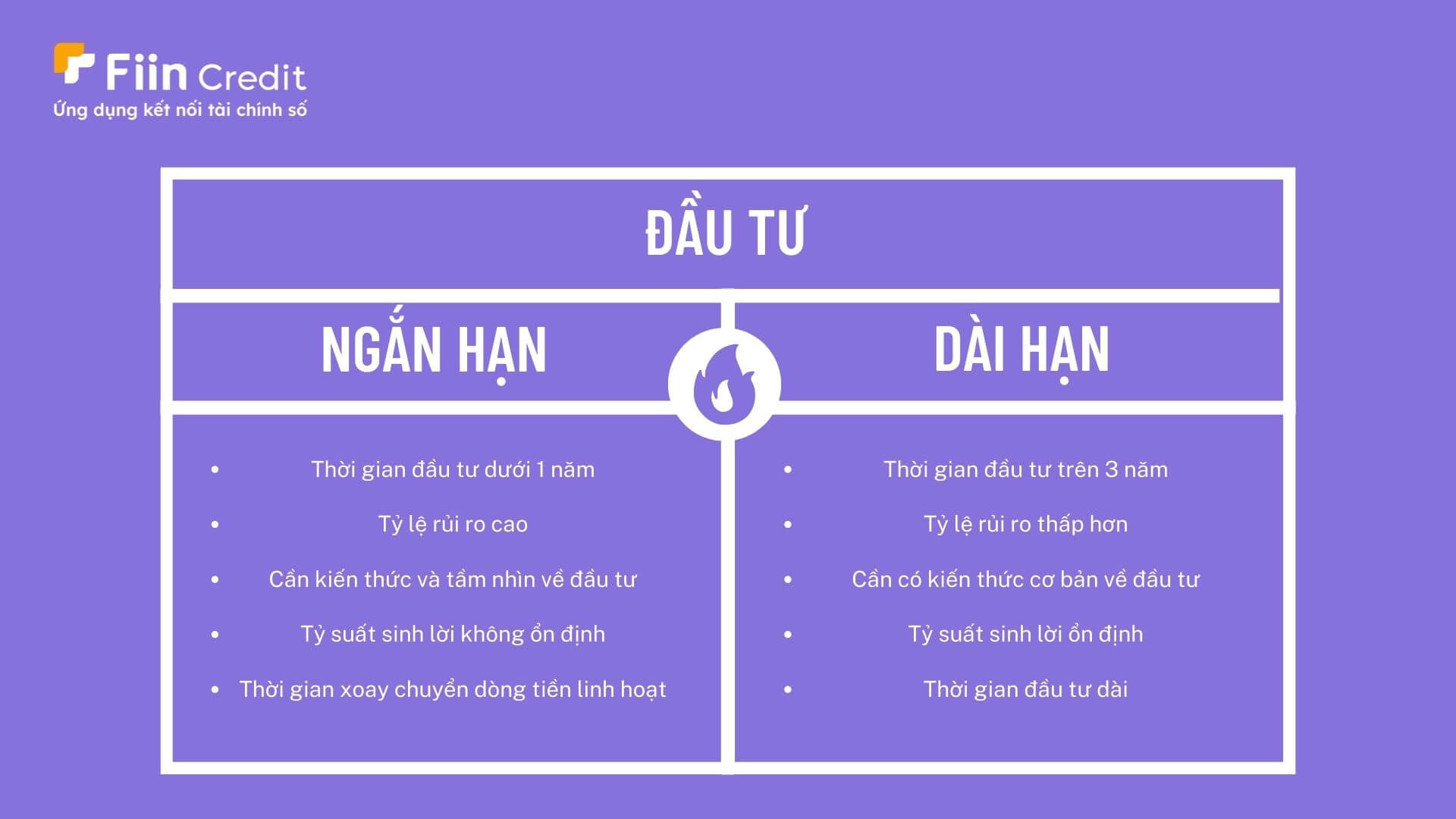

1. Đầu tư dài hạn là gì?

Đầu tư dài hạn là hình thức đầu tư bỏ khoản tiền nhàn rỗi của bản thân để đầu tư vào một hoặc nhiều kênh đầu tư dài hạn như vàng, bất động sản, cổ phiếu, trái phiếu,… trong khoảng thời gian từ 3 năm trở lên.

Hình thức đầu tư tài chính dài hạn sẽ phù hợp với những người thích an toàn, mong muốn số tiền nhàn rỗi của mình gia tăng thụ động một cách bền vững.

Nếu như đầu tư ngắn hạn là dưới 1 năm, trung hạn là trên 1 năm và dưới 5 năm thì đầu tư tài chính dài hạn mất khá nhiều thời gian thậm chí là 10 năm, 20 năm,… và cần phải có nguồn vốn lớn, khả năng phân tích thị trường, sự nhạy bén và tính kiên trì cao.

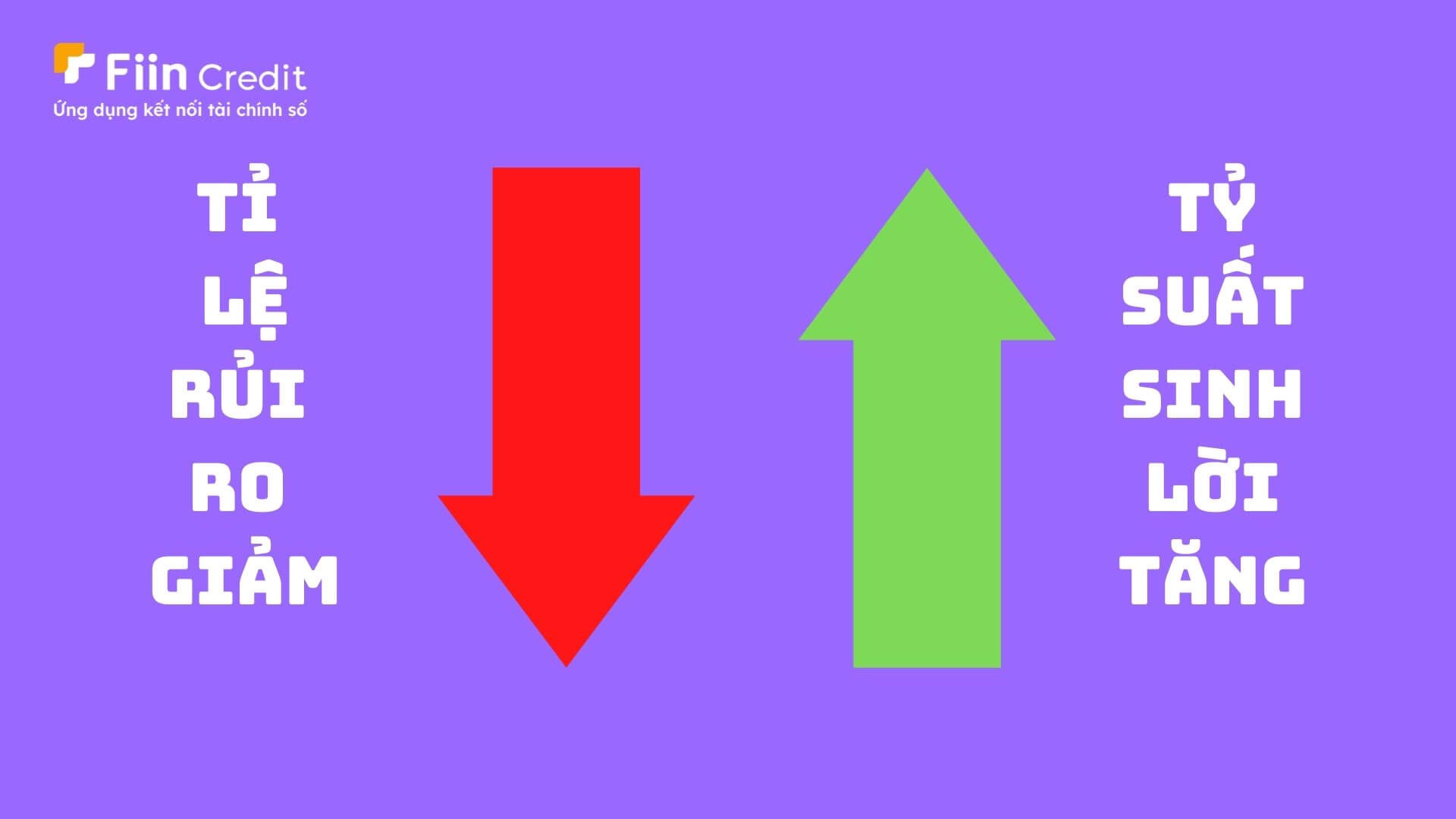

Về lợi nhuận sinh lời thì đầu tư dài hạn sinh lời ổn định và tốt hơn, mức độ rủi ro ở mức vừa phải.

2. Lợi ích của việc đầu tư tài chính dài hạn

2.1. Tránh được bất lợi của đầu tư ngắn hạn

Trái với đầu tư ngắn hạn, đầu tư dài hạn có mức rủi ro thấp hơn, và tỷ suất sinh lời cũng ổn định hơn rất nhiều.

Trong đầu tư ngắn hạn, việc cố gắng đoán xu hướng tăng giảm đối với các nhà đầu tư nhỏ lẻ là rất khó, nếu không nói là không thể. Thêm vào đó, biến động giá trong đầu tư ngắn hạn không phản ánh xu hướng đầu tư dài hạn.

Ví dụ, trong thời gian đầu tư ngắn hạn, giá một cổ phiếu có thể giảm tạm thời do các quỹ đầu tư lớn chốt lời, hay tái cân bằng lại danh mục, nhưng trong thời gian đầu tư dài hạn thì cổ phiếu này vẫn tiếp đà tăng giá.

2.2. Giảm thiểu rủi ro và gia tăng tỷ suất sinh lời

Đầu tư dài hạn thường là những tài sản có nền tảng tăng trưởng tốt, tỷ suất sinh lời cao trong một khoảng thời gian dài. Tức là, đối với những tài sản này, độ tăng – giảm tỉ lệ thuận với nhau, nên được coi là loại tài sản an toàn, và có khả năng sinh lời cao theo thời gian.

Ví dụ, vào thời điểm dịch Covid-19 bùng phát, những cổ phiếu tốt cũng bị ảnh hưởng và có xu hướng giảm mạnh. Tuy nhiên, sau khi thị trường hồi phục, thì chính những cổ phiếu này lại có sức bật mạnh mẽ nhất. Bởi vậy, có thể thấy, những tài sản tốt sẽ thường bền vững theo thời gian.

2.3. Tiết kiệm chi phí

Hiện nay, tại bất kỳ sàn giao dịch đầu tư nào cũng đều có phí trung gian, phí giao dịch, hay phí dịch vụ tính theo từng giao dịch mua ra bán vào, và thậm chí là thuế thu nhập đối với nhà đầu tư.

Do đó, nếu số lần giao dịch càng nhiều, thì số tiền chi phí bạn phải bỏ ra sẽ càng lớn. Việc đầu tư dài hạn giúp bạn giảm bớt chi phí giao dịch, mà vẫn mang về lợi nhuận cao.

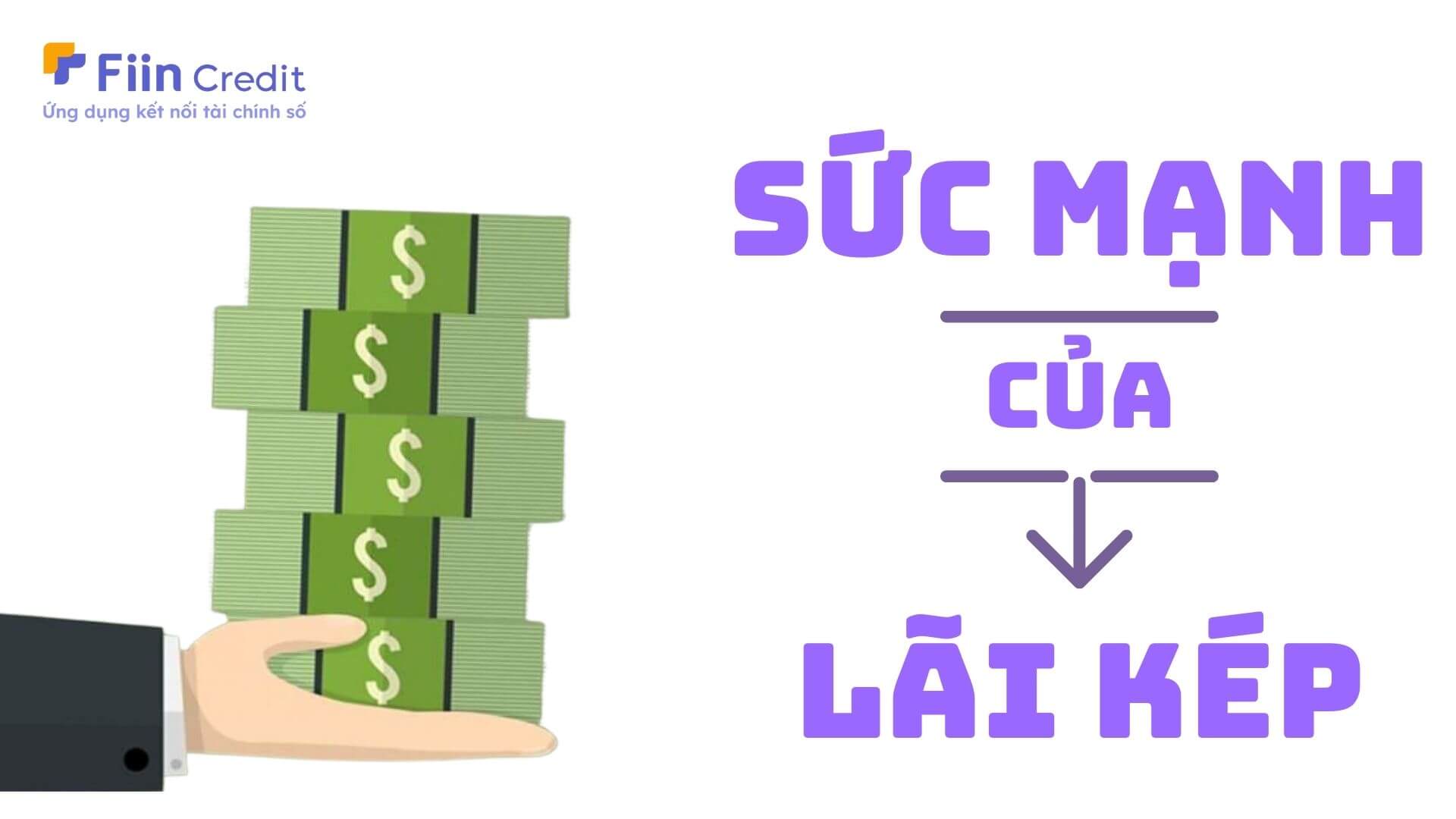

2.4. Tận dụng sức mạnh của lãi kép

Theo nguyên lý hòn tuyết lăn, mỗi phần lãi sinh ra được nhập vào vốn gốc và từ đó tạo thêm lãi mới, chính là cốt lõi của đầu tư dài hạn. Mô hình chung, đây chính là “sức mạnh” của lãi kép kết hợp nguyên tắc giá trị thời gian đảm bảo rằng một đồng ở hiện tại sẽ có giá trị lớn hơn trong tương lai.

3. Đầu tư tài chính dài hạn bao gồm những gì?

3.1. Đầu tư vàng

Mua vàng là kênh đầu tư dài hạn, ít rủi ro, cho những người muốn ăn chắc mặc bền, đặc biệt khi mà đồng tiền ngày càng trở nên mất giá trị.

Thí dụ bạn chỉ cần bỏ số tiền 5,6 triệu đồng để mua 1 chỉ vàng vào đầu năm, sau đó cuối năm giá vàng tăng lên bán ra là 7 triệu thì số tiền lãi bạn nhận được 1,4 triệu đồng. Đầu tư vàng an toàn nhưng lợi nhuận khá thấp.

Chia sẻ từ anh Minh Tiến (45 tuổi, Kim Bảng, Hà Nam) cho biết: “Trước đây tôi có mảnh vườn nhỏ trồng rau bán, số tiền lãi cũng được kha khá. Tôi mang số tiền này đi đầu tư vàng lúc mua vào 1 cây vàng là 36,860 triệu đồng hồi tháng 8/2018. Rồi do tình hình dịch covid 19 kinh tế gia đình tôi gặp khó khăn mới đây ngày 08/08/2021 tôi bán số vàng này là 56 triệu đồng. Số tiền lãi 3 năm là 19,140 triệu đồng. Tức mỗi năm tôi lãi được hơn 6 triệu đồng, an toàn và ít rủi ro.”

3.2. Đầu tư bất động sản

Bất động sản được xem là một trong những kênh đầu tư dài hạn gia tăng lợi nhuận nhiều nhất hiện nay nhưng đi kèm rủi ro khá cao.

Với sự phát triển của xu hướng đô thị hóa mạnh mẽ ở Việt Nam, đặc biệt là những thành phố lớn thì đầu tư bất động sản được xem là món lời dài hạn. Tuy nhiên, để đầu tư được bất động sản thành công bạn cần có chiến lược tính toán cụ thể, kiến thức cũng như biết nắm bắt tình hình thị trường bất động sản.

Trên báo Tuổi trẻ cho biết: “Theo số liệu từ Tổng cục Thống kê, tính chung 4 tháng đầu năm 2021 số lượng doanh nghiệp thành lập mới về bất động sản tăng 17,5% so với cùng kỳ năm trước. Quý 1/2021 Đất Xanh công bố đạt doanh thu gần 2.954 tỷ đồng, lãi ròng sau thuế là 531 tỷ đồng, gấp gần 7 lần cùng kỳ năm trước.”

3.3. Đầu tư trái phiếu

Đầu tư trái phiếu là kênh đầu tư mang lại nguồn thu nhập cố định trong một khoảng thời gian nhất định. Theo đó, công ty hoặc các tổ chức sẽ thanh toán tiền vay, tiền lãi cho bạn khi đến kỳ hết hạn.

So với cổ phiếu thì đầu tư trái phiếu an toàn hơn. Bạn không cần vốn quá lớn, không chịu tác động từ thị trường và được ưu tiên thanh toán nợ trước cổ đông trong trường hợp công ty bị phá sản.

Bên cạnh đó, hiện nay có một số doanh nghiệp phát hành loại trái phiếu không chuyển đổi, không kèm chứng quyền và không có tài sản đảm bảo.

Khi các nhà đầu tư mua trái phiếu phát hành riêng lẻ thông qua phân phối của công ty chứng khoán, ngân hàng thương mại khi chưa nắm rõ tình hình tài chính của doanh nghiệp thì rủi ro gặp phải sẽ cao.

Những công ty này phân phối trái phiếu doanh nghiệp nhưng không có nghĩa họ đảm bảo an toàn cho việc mua trái phiếu. Họ sẽ không chịu trách nhiệm cho bạn về việc doanh nghiệp có hoàn trả gốc và lãi trái phiếu khi đến kỳ hạn hay không. Do đó, hãy lưu ý điều này.

3.4. Đầu tư cổ phiếu

Nếu như đầu tư trái phiếu an toàn, ít gặp rủi ro thì đầu tư cổ phiếu đôi khi bạn mất trắng toàn bộ số vốn lẫn lời chỉ trong một đêm mà không có bất kỳ dấu hiệu báo trước nào cả. Cổ phiếu sẽ biến động theo thị trường, sẽ thay đổi theo tình hình hoạt động của đơn vị phát hành. Do đó, đầu tư cổ phiếu luôn là chiến lược đầu tư dài hạn và mạo hiểm của nhà đầu tư.

3.5. Đầu tư hàng hóa phái sinh

Hàng hóa phái sinh là hình thức giao dịch trong đó khách hàng thực hiện mua hoặc bán khối lượng hàng hóa lớn tại mức giá xác định. Loại giao dịch hàng hóa này giúp các nhà đầu tư kiếm lời từ sự chênh lệch giá giúp người nông dân, người sản xuất định giá sản phẩm của mình với giá cao, tính được mức lợi nhuận.

- Số vốn nhà đầu tư bỏ ra ít

- Nhà đầu tư có thể thu lợi nhuận về nhanh chỉ trong thời gian ngắn

- Được đảm bảo về mặt pháp lý, an toàn trong quá trình đầu tư

- Tính minh bạch cao, quá trình giao dịch diễn ra công khai

Chia sẻ từ anh Minh Khang (35 tuổi, Nam Định) khi tham gia lĩnh vực đầu tư hàng hóa phái sinh cho biết: “Tôi đầu tư hàng hóa phái sinh được 5 năm. Tôi thường đến các vùng nông thôn ở Nam Định, Thái Bình để đầu tư hàng hóa phái sinh.

Ví dụ như tôi thỏa thuận với người nông dân sẽ mua 100 cân gạo của họ với kỳ hạn 1 tháng với mức giá 15 nghìn đồng 1 cân. 1 tháng sau tôi và người nông dân thực hiện việc mua bán gạo với mức giá là 15 nghìn một cân theo đúng hợp đồng đã thỏa thuận (mặc dù lúc này thị trường giá gạo là 20 nghìn một cân). Số vốn bỏ ra khá ít và khả năng thanh khoản cũng nhanh. Rủi ro không quá nhiều, an toàn.”

3.6. Đầu tư mô hình P2P Lending

Nếu ban đầu bạn chưa có nhiều vốn, thì sự thành công trong đầu tư dài hạn sẽ nằm ở yếu tố tích lũy. Bởi giá trị những loại tài sản tốt, thường cao, mà để đầu tư sẽ cần có một số vốn tối thiểu nhất định, nếu số tiền bắt đầu quá nhỏ, sẽ không hiệu quả về công sức hay thời gian bỏ ra.

Với hình thức tích lũy truyền thống như gửi ngân hàng sẽ chỉ mang về mức lãi suất dưới 7%/năm. Song song với tình trạng lạm phát thì con số này vô cùng kém hấp dẫn với các nhà đầu tư. Tuy vậy, trên thị trường tài chính hiện nay có những sản phẩm đáp ứng được nhu cầu vừa tích lũy vừa đầu tư, nổi bật là mô hình đầu tư P2P Lending (cho vay ngang hàng).

P2P Lending là mô hình cho vay trên nền tảng công nghệ số, trong đó người đi vay và người cho vay kết nối trực tiếp với nhau mà không cần qua tổ chức tín dụng nào cả. Đầu tư qua mô hình P2P Lending lại hấp dẫn đến vậy, bởi:

- Giao dịch online, kiểm soát 24/7: Nhờ sự phát triển của công nghê số, P2P Lending giúp nhà đầu tư kiểm soát dòng tiền chỉ qua một chiếc điện thoại có mạng internet. Ví dụ, tại Fiin Credit có công nghê AI (trí tuệ nhân tạo) và dữ liệu lớn (Big Data) giúp kiểm định hồ sơ online và bảo mật tuyệt đối.

- Mức lãi suất cạnh tranh: So với các phương pháp đầu tư tài chính truyền thống, đầu tư qua mô hình P2P Lending đem lại nguồn lợi nhuận hấp dẫn hơn rất nhiều, cụ thể tại Fiin Credit lãi suất lên tới 20%/năm. Mức lợi nhuận này tương đương với lợi nhuận kỳ vọng của các nhà đầu tư chuyên nghiệp trên sàn chứng khoán, và cao hơn từ 2-3 lần so với lãi suất ngân hàng hiện nay.

- Quy trình đơn giản: Không cầm cố, không giấy tờ là ưu điểm của mô hình P2P Lending. Chỉ với 1 chiếc điện thoại, 3 bước đơn giản và chỉ trong khoảng 30 giây đến 1 phút là hợp đồng của bạn đã được kiểm định thành công.

- Tham gia với số vốn nhỏ: Chỉ từ 1 triệu đồng và 1 chiến lược đầu tư đúng đắn, tiền vẫn sẽ sinh lời đều đặn, “lãi mẹ đẻ lãi con”.

>> [Tổng hợp] 9 Kênh đầu tư phổ biến nhất tại Việt Nam

4. Cách đầu tư tài chính lâu dài cho người mới bắt đầu

Bước 1: Xác định tình hình tài chính của bản thân

– Chọn mức đầu tư phù hợp với độ tuổi của bạn

Thông thường, với những bạn trẻ độ tuổi từ 20-30 có phần mạo hiểm hơn bởi họ có nhiều thời gian hơn để đầu tư lại từ đầu nếu không may bị thua lỗ hay rơi vào tình trạng suy thoái thị trường. Nếu bạn là người trẻ thì có thể suy nghĩ đến việc đầu tư dài hạn như bất động sản chẳng hạn.

Ngược lại với những người sắp về hưu mong muốn đầu tư dài hạn an toàn thì có thể cân nhắc lựa chọn đầu tư các khoản ít rủi ro hơn như mua cổ phiếu của các tập đoàn lớn có uy tín lâu đời.

Chia sẻ từ bác Minh Tiến (60 tuổi, Cựu Bộ đội về hưu, Đống Đa, Hà Nội) khi tham gia đầu tư chứng khoán: “Trước đây tôi là người ham đầu tư lắm, hầu như kênh đầu tư nào tôi cũng tham gia và cũng có những kênh tôi đầu tư sinh lời nhưng có lúc bị mất trắng. Giờ tuổi cũng cao rồi nên chọn mức đầu tư lâu dài bền vững. Nên là tôi đã đầu tư vào cổ phiếu của tập đoàn Vingroup, tập đoàn này cũng lâu đời và uy tín trên thị trường Việt Nam.”

– Hiểu rõ về tình hình tài chính của bạn

Đầu tiên bạn cần xem xét tình hình khoản tiền nhàn rỗi của mình có sẵn sàng cho việc đầu tư hay không. Bạn hãy tổng hợp các khoản tiết kiệm và thu nhập sẵn có rồi trừ đi chi tiêu hàng tháng, tích lũy khoản tiền để chi tiêu hàng ngày của gia đình bạn. Phần còn lại bạn có thể cân nhắc cho việc đầu tư.

Chia sẻ về việc dành tiền đầu tư của bản thân anh Minh Quân (Nhân viên Sales Bất Động Sản, 27 tuổi, Bắc Giang) có những trải lòng: “Bản thân là một nhân viên Sales Bất Động sản nên tôi hiểu rõ những khó khăn trong việc đầu tư bất động sản. Sau khi tính toán kỹ lưỡng về việc đầu tư bất động sản, một mặt tôi vẫn đi làm để gia tăng thu nhập đều đều cho bản thân, tiền đó là tiền tôi dành cho việc chi tiêu ăn uống hàng ngày và tiết kiệm 1 ít. Còn số tiền tôi tích lũy từ ngày đi làm được 200 triệu, tôi quyết định mua 1 lô đất ở quê, 4 năm sau lô đất đó tôi bán ra 500 triệu và lời được 300 triệu.”

– Hiểu rõ mức độ rủi ro khi đầu tư vào các hình thức khác nhau

Bạn cần phải hiểu rõ một điều rằng đầu tư vào bất kỳ hình thức nào cũng sẽ gặp những rủi ro, khó khăn khác nhau. Từ đó bạn xác định được lĩnh vực đầu tư phù hợp. Nếu bạn đầu tư mạo hiểm thì lợi nhuận bạn nhận về cao và ngược lại nếu bạn muốn an toàn thì lợi nhuận nhận về sẽ thấp hơn.

Bước 2: Đặt ra các mục tiêu tài chính

– Đặt mục tiêu cho các khoản đầu tư dài hạn

Bạn sẽ làm gì với số tiền bản thân kiếm được khi đầu tư tài chính dài hạn? Bạn muốn tự do tài chính hay mua nhà, nghỉ hưu sớm?

Bạn cần phải lên mục tiêu, kế hoạch hợp lý và dành thời gian đủ dài cho các khoản đầu tư của mình để tăng trưởng hiệu quả.

Với những mục tiêu lớn bạn cần cân nhắc khi đầu tư, chia từng khoản nhỏ thay vì dồn hết vào một lần mạo hiểm đầu tư.

– Xác định lịch trình cụ thể cho việc đầu tư của bạn

Bạn mong muốn đạt mục tiêu đã đề ra trong thời gian bao lâu?

Việc này giúp bạn ra quyết định lựa chọn hình thức đầu tư phù hợp. Nếu bạn muốn đầu tư từ 3-4 năm thì bạn có thể đầu tư vào bất động sản và với những hình thức đầu tư lâu hơn thì bạn có thể xem đến lĩnh vực mua trái phiếu chẳng hạn.

>> Nên đầu tư gì năm 2022 để “kiếm bộn tiền”?

5. Mẹo để cân bằng đầu tư tài chính dài hạn

Sẽ là sai lầm nếu như bạn chỉ biết bỏ tiền vào đầu tư mà không biết đến một số mẹo dưới đây để gia tăng lợi nhuận nhiều hơn.

– Nên có công cụ lập kế hoạch tài chính

Mỗi nhà đầu tư cần có một kế hoạch tài chính để quản lý cho việc đầu tư tiền hiệu quả. Công cụ lập kế hoạch tài chính giúp bạn phân tích, thống kê các khoản bạn đang đầu tư, từ đó thúc đẩy tích lũy tiến, giúp bạn đến gần hơn với giấc mơ mua nhà, mua xe, đạt được mục tiêu tự do về tài chính.

– Đa dạng các khoản đầu tư dài hạn

Đầu tư dài hạn không phải việc một ngày, hai ngày bạn có thể gia tăng lợi nhuận ngay lập tức mà nó cần thời gian, sự nhanh nhẹn và cả kiến thức khi đầu tư.

“Không nên bỏ hết trứng vào một giỏ” là nguyên tắc hàng đầu của hầu hết các nhà đầu tư nổi tiếng như Warren Buffett. Vì vậy bạn nên đa dạng hóa các khoản đầu tư để gia tăng lợi nhuận được nhiều nhất có thể.

Ví dụ: Nếu đầu tư bất động sản có thể đầu tư vào nhiều phân khúc khác nhau như đất nền, văn phòng,… mà không nên để hết tiền vào một phân khúc.

>> Nhà đầu tư mới nên lựa chọn đầu tư ngắn hạn hay dài hạn?

Lời kết,

Trên đây là những thông tin Fiin Blog chia sẻ tới bạn đọc về các hình thức đầu tư tài chính dài hạn cũng như cách đầu tư lâu dài hiệu quả. Hy vọng bài viết này đã giúp bạn đọc có thêm nhiều kiến thức, kinh nghiệm để có thể bắt tay vào việc đầu tư dài hạn gia tăng nguồn thu nhập thụ động cho mình.

——————————-

? Với 5 năm hoạt động, hiện nay ???? ?????? đã liên tiếp 2 năm (2019 – 2020) nhận giải thưởng “Top 10 Thương hiệu uy tín hàng đầu”.

? Để trở thành thành viên của cộng đồng 1 triệu người tin dùng ???? ??????, đăng ký ngay tại website: https://mobile.fiin.vn

?? Hãy Like và Theo dõi Fanpage và Youtube ???? ?????? để được cập nhật tin tức mới nhất về Tài chính số.

#đầu_tư #Fiin #Fintech #Fiin_Credit #vay_tiền #vay_online #Ứng_tiền_tiêu_dùng #vay_ưu_đãi #Cho_vay #Cho_vay_online #Đầu_tư_online #mua_trước_trả_sau #buy_now_pay_later

? TẢI NGAY trên Android: http://bit.ly/2IHNdxo

? Youtube: https://bit.ly/2QTxwaf

? Website: https://fiin.vn/

? Instagram: https://www.instagram.com/fiincreditvn/

? Tiktok: https://www.tiktok.com/@fiincredit

☎️ Hotline: 1900 633602

???? ?????? – 1 Hệ thống Tài chính số toàn diện cung cấp giải pháp tài chính số an toàn, minh bạch, và tối ưu cho người dùng bao gồm các dịch vụ chính như: Vay tiền, Đầu tư, Ứng tiền tiêu dùng (Mua trước – Trả sau), Ứng tiền tiêu dùng trả góp, cùng nhiều dịch vụ tiện ích khác.